限貸令是什麼?近期市場上很熱門的關鍵字,對於首購族、換屋族來說都有不小的衝擊,尤其是新青安政策導致買房的需求上升,因此限貸令的施行一定會對這些族群造成影響。因此,本篇文章將會統整限貸令的相關資訊,同時分析對新青安會造成哪些影響,如果因為限貸令導致貸款不到該如何處理?趕快看下去吧!

限貸令是什麼?

所謂的「限貸令」,是銀行對於現階段房貸放款的管制措施,主要目的是避免銀行的資金大幅往房地場挹注,進而引發潛在的金融危機。

而限貸令之所以會在近期被重新討論,是因為根據銀行法72-2條第一項:「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十。」而根據統計,上半年已有3家公股銀行介於28%至29%、13家銀行超過27%,顯然已逼近 30% 的放款總額限制。有鑑於信用資源趨於失衡,因此央行與各大銀行「喝咖啡」,道德勸說限制房地產放貸的數量。

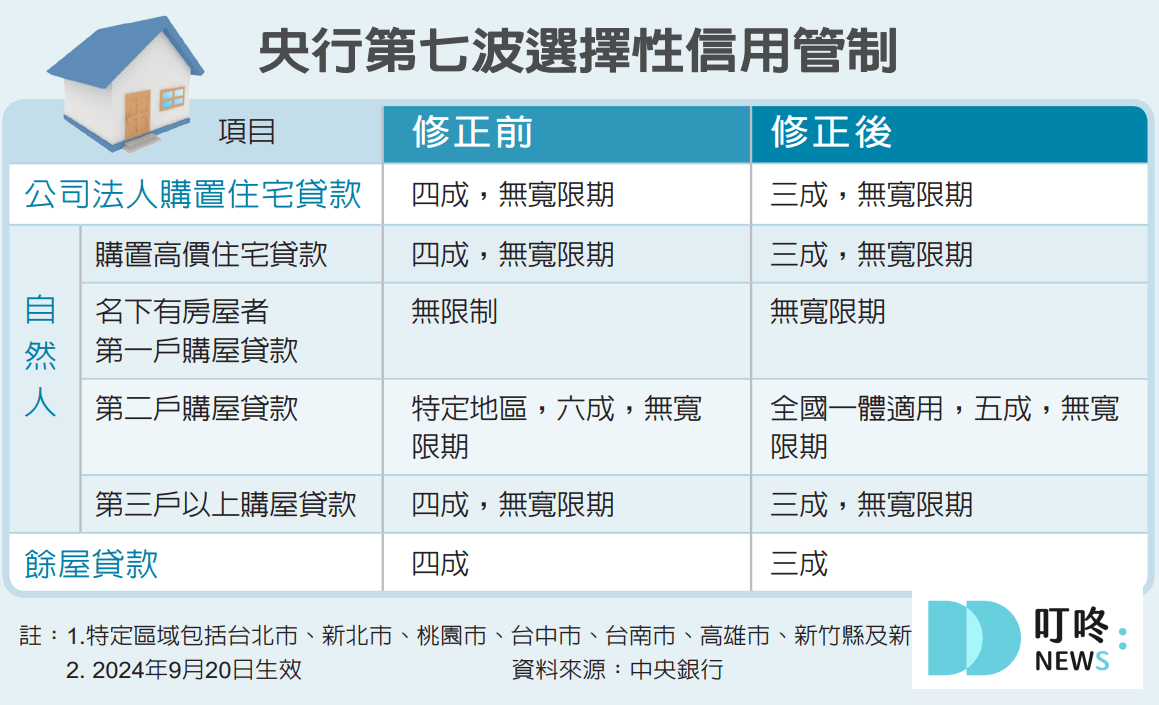

9/19 最新央行限貸令(第七波選擇性信用管制)

上述內容都還在法規的範圍內,主要是避免各貸款資源傾斜失衡,而 9/19 央行又祭出第7波選擇性信用管制措施,並於 9/20 開始實施,政策包含:

- 一、自然人名下有房屋者之第 1 戶購屋貸款不得有寬限期

- 二、自然人第 2 戶購屋貸款最高成數由 6 成降為 5 成,並擴大實施地區至全國

- 三、公司法人購置住宅貸款、自然人購置高價住宅貸款及第 3 戶以上購屋貸款之最高成數由 4 成降為 3 成

- 四、餘屋貸款最高成數由 4 成降為 3 成

- 五、名下有房者購屋貸款不得有寬限期

由於限制的條件更嚴格,影響的對象更廣,這次的的信用管制規範也被稱為有史以來最大的打房措施。

第七波選擇性信用管制比較表

| 對象 | 類別 | 修正前 | 修正後 |

| 名下有房屋者,第 1 戶購屋貸款 | 自然人 | 無特別規範 | 無寬限期 |

| 第 2 戶購屋貸款 | 自然人 | 特定地區限貸 6 成, 無寬限期 | 全國適用限貸 5 成, 無寬限期 |

| 第 3 戶以上購屋貸款 | 自然人 | 限貸 4 成,無寬限期 | 限貸 3 成,無寬限期 |

| 購置高價住宅貸款 | 自然人、法人 | 限貸 4 成,無寬限期 | 限貸 3 成,無寬限期 |

| 餘屋貸款 | – | 限貸 4 成 | 限貸 3 成 |

| 購置住宅貸款 | 法人 | 限貸 4 成,無寬限期 | 限貸 3 成,無寬限期 |

更多閱讀

限貸令的影響族群?

新青安

新青安是政府針對名下沒有房屋的族群,所推行的購屋政策。雖然總統賴清的曾表明,金融行庫針對已經簽約、第一次購屋的客戶,尤其是一般民眾,都要盡量撥款,另外央行也在8月23日發布4點聲明,強調「 不會影響無自用住宅民眾購屋融資需求,以及業者推動都市更新、危老重建、社會住宅等配合政府政策相關用途,及企業購建自用廠辦等所需之資金。」

但誠如上面所提到信用資源趨於失衡的條件下,要辦理新青安的民眾,可能還是會有限制增加、調升利率、放款時間延長、拒絕收件等情況。

偽首購族

所謂的偽首購族,是指雖然是第一次買房,但是名下可能有繼承而來的房產,例如部分北漂族在南部有房產,或者是在分配遺產時,所分配到的房子,即便房子是與其他家族成員共同持有,也仍然算是有房子的定義,因此也沒有寬限期,貸款最高成數僅剩 5 成。

換屋族

換屋族是自 9/19 推出信用管制影響最深的族群,由於換屋族的名下一定有房子,因此明顯被限貸令打到,不只換購新屋沒有寬限期,甚至貸款成數上限也降低。除此之外,成數限制所影響的範圍也由原本的七都擴展為全國,影響範圍極大。

限貸令+房貸緊縮對房市的影響

其實一開始的限貸令,是因為新青案政策助長了房貸的需求,為了避免觸犯銀行法,央行找各銀行「喝咖啡」,而重新讓新青安的管制變得更有規範。

真正影響後續房市絕對是 9/19 推出信用管制政策,尤其是只要名下有房子,只要想買房就沒有寬限期+降低成數,無疑是讓購屋的風險變高,降低房地產的投機或投資需求,進而讓房價降溫。

因此,許多專家和學長,甚至是房地產相關的從業人員,對於此次的管制政策,多半認為房市會因此下跌。

限貸令貸不到款怎麼辦?

就短期而言,確實有可能因為銀行貸款水位過高而導致門檻提升或是拒絕收件,符合新青安資格的民眾可能相關還好,但是其他民下有房產的偽首購族、換屋族、多屋族可能就需要接受更差的利率條件、沒有寬限期、貸款成數更低,才有機會成功貸款。

限貸令影響會到什麼時候?

若房貸緊縮政策能有效阻止市場上對於購屋貸款的需求,銀行的房屋信用水位比例就會調降,不過政府並沒有公布此次的房貸緊縮政策的明確結束時間,再加上此次打房的力道非常強勁,也能明顯感受出央行對於阻止房屋市場亂象的決心。因此在短時間內,這一波限貸的管制措施不會結束。

總結

總結來說,從去年新青安推出後,讓整體的房市關注度再度向上飆升,進而帶動房價的成長。因此不論是因為銀行的房產信用水位過高,所誕生「限貸令」,又或者是最新推出的信用管制政策,都期望能讓整體房市回歸到正常的狀態,有效遏止投資客炒房的亂象。

不過亂拳之下,當然也還是有無辜的受害者,像是正常的換屋族,或是偽首購族,若期望擁有一間房子,就必須承受更大的經濟壓力,不僅沒有寬限期,貸款的成數也會降低,增加買房的風險,需要審慎評估。